o mně / blog / poezie / obrazy / weby / kontakt

Kaleidoskop 2020/7

Inflace v roce 2020

Může inflace nepříjemně překvapit Čechy i světovou ekonomiku?

Obvykle nás překvapí to, s čím nepočítáme, nebo čemu nevěnujeme pozornost. Řekněme, pořídíte si velmi silné sluneční brýle, abyste si chránili zrak - jenže můžete skončit ve škarpě, pokud si je včas nesundáte, když začne nepozorovaně přicházet večer … a s inflací to není jiné.

Tištění nových peněz v roce 2020

V rámci boje proti ekonomickým následkům koronaviru se vlády a centrální banky celého světa rozhodli využít mohutného tištění peněz a zadlužování. Například americká centrální banka FED vyjma snížení úrokových sazeb na nulu ohlásila též program takzvané „bez-limitní a časově neomezené podpory ekonomiky“ (kvantitativního uvolňování QE). Ve stejnou chvíli byl schválen americkým kongresem i program 2,2 bilionu dolarů proti následkům koronaviru. Pro srovnání, celkové vládní výdaje USA za rok 2019 byly 4,4 bilionu dolarů. Nejedná se tedy o žádný balíček, ale skutečný balík!

Způsobuje tištění peněz vždy inflaci?

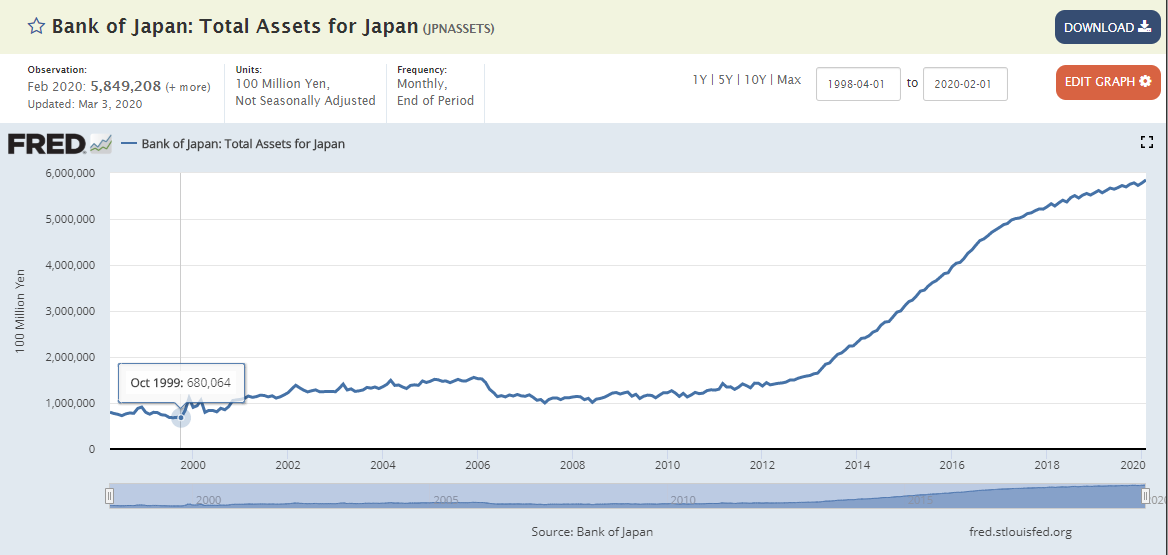

Někteří lidé si myslí, že tištění peněz centrální bankou vždy způsobuje inflaci. Není to však pravda. Pokud nově vytištěné peníze pokrývají nedobytné pohledávky (špatné úvěry) z minulosti a k tomu také výdajové škrty na straně firem či občanů, pak inflace skutečně nemusí být patrná. Stačí se podívat na Japonsko, kde za posledních dvacet let centrální banka BOJ zvýšila objem peněz cca 6x, ale inflace přesto není významná v této zemi.

Objem peněz v japonské ekonomice (centrální banka BOJ)

Japonská inflace dlouhodobě osciluje kolem 0

Co brzdí vznik inflace, když se objevují stále nové peníze?

Položíte si jistě otázku, kam „mizí“ ty staré peníze? Proč nezpůsobují inflaci? Pěkně to ilustruje obrázek níže. Jde o to, že většina peněz v ekonomice má podobu dluhu (budoucích závazků). Ve chvíli, kdy je ekonomika „v úzkých“ (škrty, bankroty, přerozdělování) pak „nové“ peníze pouze dorovnávají ty, které v ekonomice právě mizí, resp. začínají akutně scházet. V takovém případě mohou být deflační a inflační vlivy udrženy v rovnováze – inflace nevzniká. Ilustrace z videa „How The Economic Machine Works“.

Inflace v roce 2020

Stimulační balíčky centrálních bank a vlád jednotlivých zemí jsou chvályhodné, aby krátkodobě pomohly překonat období ekonomické karantény, kdy se zboží a služby po celé zeměkouli přestaly hýbat.

Problém je ale ten, že tištění peněz je jednoduché a svůdné; snazší, než všechna ostatní řešení, takže udržení rovnováhy, tedy inflace na uzdě, může být těžké.

Problémů s inflací v roce 2020 vidím hned několik

- Bude velmi nelehké stimulační balíčky zavčas „přiškrtit“ a „stáhnout“ tak, aby v ekonomice nezůstalo více peněz, než kolik by mohlo začít působit potíže v podobě zvýšené inflace.

- Protože se výroba na celém světě omezila a byly narušeny řetězce dodavatelů, nebude jednoduché výrobu znovu zprovoznit a mít dostatek zboží v regálech. Již nyní si můžete všimnout, že čeští zemědělci shánějí brigádníky. O tom, že bude chybět ovoce a zelenina z Itálie, Indie nebo Afriky se také již mluví. Může to být podobné i v průmyslové výrobě, kde mohou scházet součástky z dočasně uzavřených továren? Myslím, že ano.

- Pokud budou mít lidé dostatek peněz (díky stimulačním ekonomickým balíčkům), určitě se budou rovněž snažit nakupovat tak, jako dříve. Jenže pokud se stejné peníze „přetahují“ o znatelně menší množinu zboží a služeb, rozhodně se jedná o cestu ke zdražování a tedy inflaci.

- Ve chvíli, kdy je inflace již „nastartovaná“, jedná se často o psychologický efekt, který se velmi špatně tlumí. Jednoduše, pokud máte pocit, že Vaše peníze ze dne na den (z týdne na týden) ztrácí hodnotu, začnete mít chuť je směňovat za něco s trvalejší hodnotou. Zpočátku to může být třeba cihlička zlata, posléze, při „pádivé“ inflaci, už ale třeba vezmete za vděk i masovou konzervou, šroubovákem nebo briketami do kamen. Přesvědčit lidi o tom, aby "bláznivě" nenakupovali a nezbavovali se peněz, ve chvíli kdy to dělají všichni ostatní, je často stejně marné, jako třeba říkat jim, aby neinvestovali do nemovitostí – řeknou Vám totiž: „Všichni ostatní to přece dělají, tak proč bych to neměl dělat já?!“

- Standardní učebnicový postup na zkrocení inflace je zvyšování úrokových sazeb tak, aby se peníze staly vzácnějšími. Nemusím však patrně vysvětlovat, co by znamenalo zvyšování úroků v našem předluženém světě (předchozí článek), ve světě nulových či záporných sazeb centrálních bank.

Ale nestraš, prosím tě … !

Nemám křišťálovou kouli, takže nevím, jestli nečekána inflace v roce 2020 skutečně přijde. Cílem mé úvahy rozhodně není "strašit lidi". Chci jednoduše naznačit určitý scénář, se kterým podle mě mnoho ekonomů nepočítá. Jedná se zároveň o scénář, který, byť v tuto chvíli patří mezi ty okrajové, by svými případnými důsledky rozhodně neměl unikat pozornosti (hlavním důsledkem inflace je "umoření" dluhů za cenu znehodnocení úspor).

Pod čarou

- Je dobré také připomenout, že inflace v České republice již mezi roky 2019/2020 rozhodně patřila k těm vyšším: "Meziročně vzrostly spotřebitelské ceny v lednu o 3,6 %, což bylo o 0,4 procentního bodu více než v prosinci. Jednalo se o nejvyšší meziroční růst cen od března 2012."

- Pokud někoho překvapuje, že v rámci české inflace pro rok 2020 řeším kroky americké centrální banky atp., je potřeba vzít v úvahu, že žijeme v globalizovaném světě, kde se o italská jablka, indickou rýží nebo africké hrozny budou přetahovat ruce českých spotřebitelů klidně s těmi americkými (ostatně, proto se také ČNB přizpůsobuje krokům FEDu).

- Je inflace mrtvá? Obálka časopisu Bloomberg Businessweek z roku 2019 s více než výmluvným názvem.

Seriál článků #inflace #deflace

- Inflace v roce 2020 – co by Karel Čapek asi řekl centrálním bankéřům v roce 2020?

- Inflace v roce 2020 – může inflace nepříjemně překvapit Čechy i světovou ekonomiku?

- Inflace a spotřební koš - Proč centrální banky selhávají v podpoře inflace?

- Inflace – Co to je? Inflace od A do Z!

- Inflace a deflace – Definice, příčiny a důsledky