o mně / blog / poezie / obrazy / životopis / weby / senát / kontakt

Kaleidoskop 2019/26

Inflace a spotřební koš

Proč centrální banky selhávají v podpoře inflace?

Otázce, jak vzniká inflace, jsem se poměrně podrobně věnoval v minulých článcích. Nyní však chci ukázat, jak se inflace vlastní měří a proč toto číslo je matoucím ukazatelem.

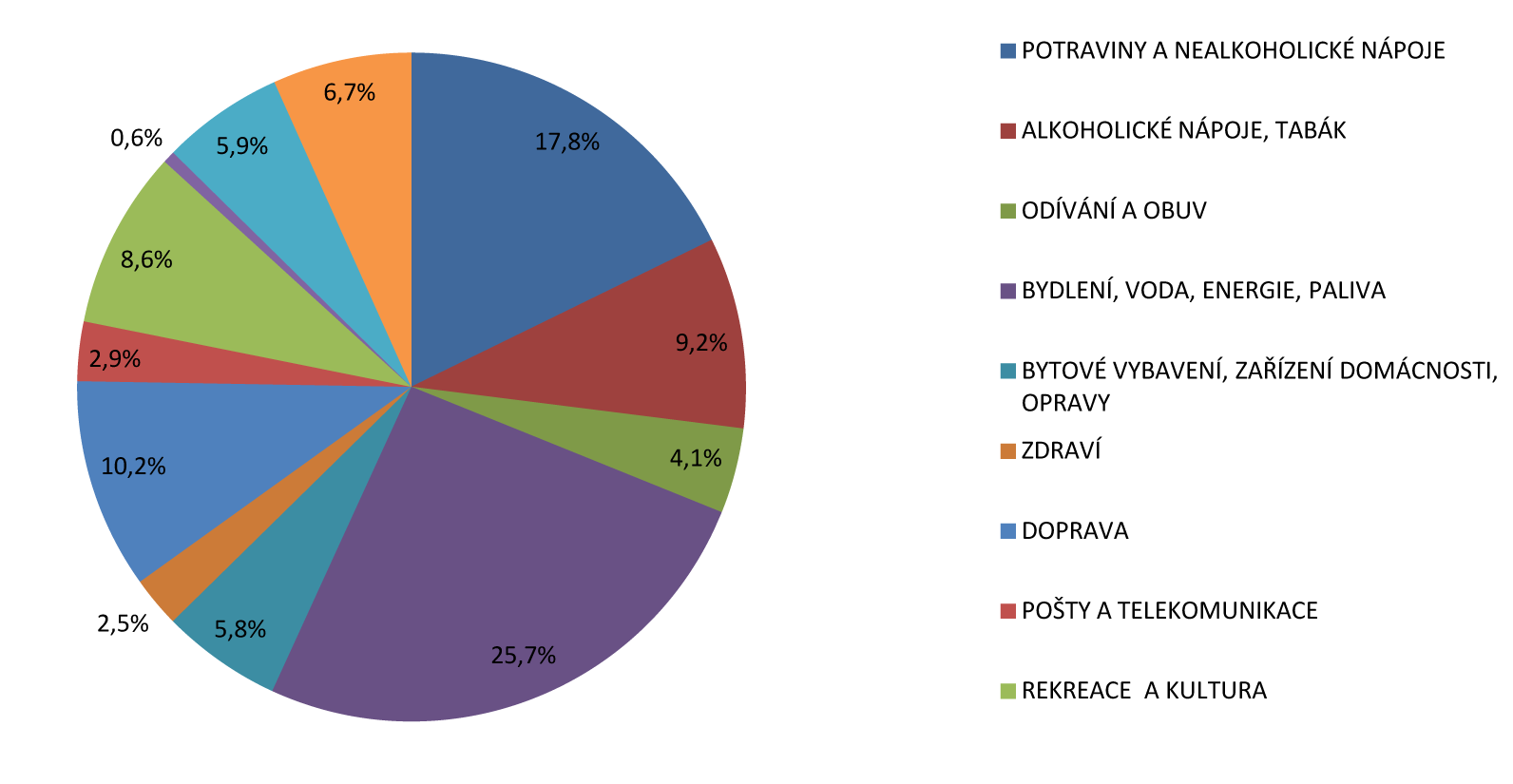

Spotřební koš

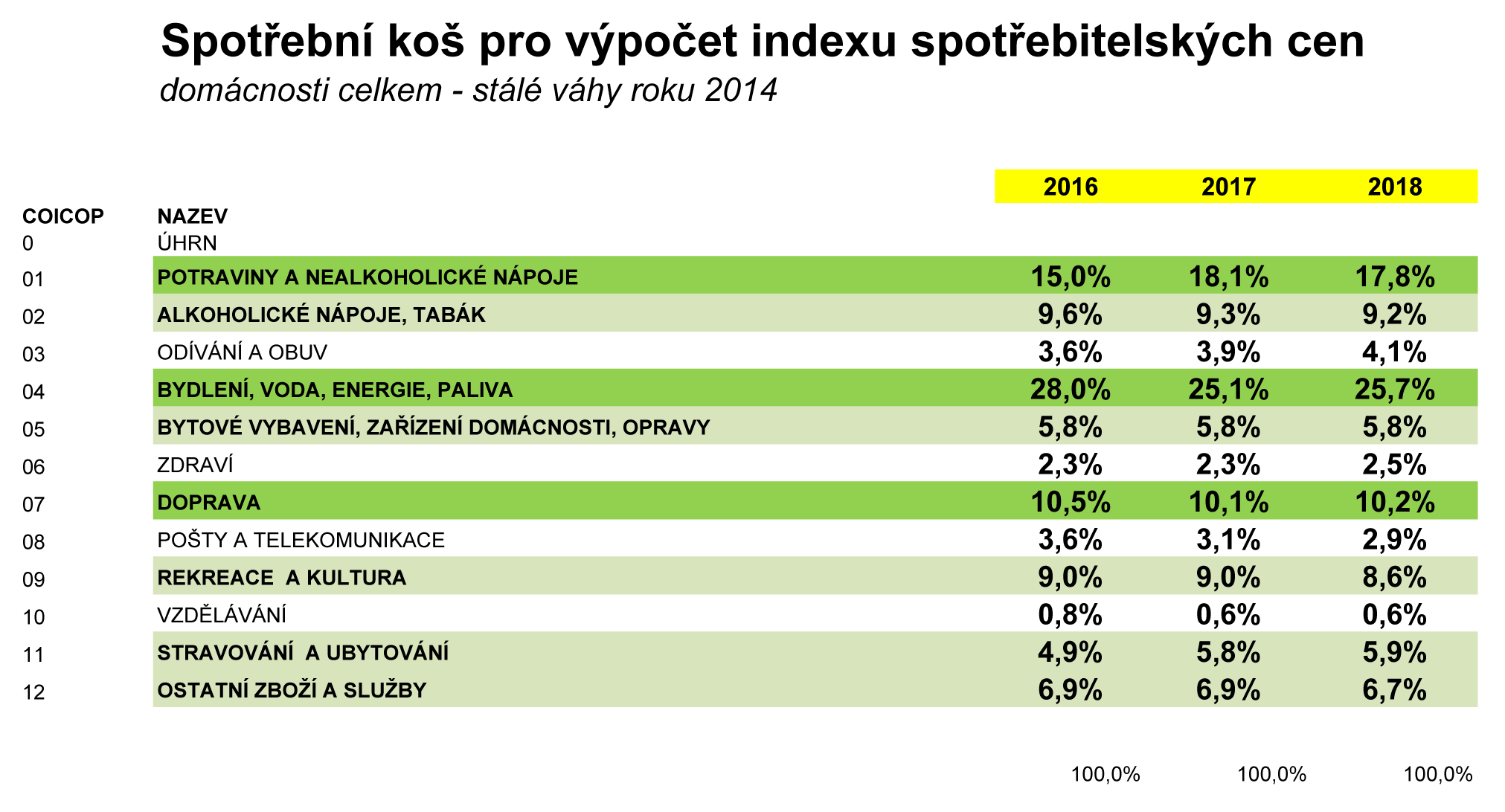

Inflace se jednoduše měří podle spotřebního koše, který stanovuje v České republice Český statistický úřad. Jak napovídá název, jedná se o soubor položek, které potřebujeme ke každodennímu životu. Jakýsi pomyslný "nákupní košík" všeho, co potřebujeme. Stojí však rozhodně za to alespoň namátkou prolistovat jednotlivé položky. Důležitý je ale i velmi výmluvný je souhrnný podíl jednotlivých segmentů.

Rozdělení spotřebního koše 2018

Data výše ke stažení: PDF / XLS

Kompletní spotřební koš (všechny položky): PDF / XLS

Vaše vlastní výdaje

Zkuste se zamyslet, jestli výdaje Vaší domácnosti nebo čistě soukromá spotřeba odpovídá právě tomuto "koláči" spotřebního koše, případně jak moc se liší? Třeba segment bydlení – vydáváte na bydlení cca 26% příjmů (nájem nebo hypotéka, včetně platby za energie a vodu)? Pokud máte pocit, že tento ideální spotřební koš neodpovídá realitě, pak si můžete být jistí, že i číslo nazývané inflace, se Vás netýká (Váš spotřební koš je odlišný a tedy i Vaše inflace). A přitom jej mnozí ekonomové a centrální bankéři úzkostlivě sledují.

Proč Evropská centrální banky selhává v podpoře inflace?

Evropská centrální banka (ECB) má jako jeden ze svých hlavních cílů podporu inflace, respektive docílení mírné inflace. Tak zvaný dvouprocentní inflační cíl ("The Governing Council clarified in 2003 that in the pursuit of price stability it aims to maintain inflation rates below, but close to, 2% over the medium term." zdroj ECB).

Osobně si myslím, že je to holý nesmysl, a pokusím se poměrně jednoduše vysvětlit proč. Centrální banka se snaží poskytnout komerčním bankám (kde máme běžný účet já i Vy) prostředky a "levné peníze" k tomu, aby tyto komerční banky mohly lidem a firmám půjčovat peníze, díky nimž se právě nastartuje ekonomický růst a vytoužená inflace. Kde je tedy chyba?

Kde banky berou peníze?

Běžné komerční banky bohužel fungují jinak, než je napsáno v učebnicích. Běžně se má za to, že "Banka je instituce ... jejíž základní činností je shromažďování dočasně volných peněžních prostředků, které formou úvěru dává k dispozici" (zdroj Wikipedie). Tedy řečeno jinak, lidé si myslí, že banky v prvé řadě potřebují peníze střadatelů, aby je mohli nabízet dlužníkům, kteří si je chtějí půjčit. To je bohužel mýtus. Ano, kdysi tak tomu bývalo, ale nyní mají komerční banky možnost půjčit si od ECB peníze za 0% úrok (ECB interest rates), takže si položte otázku: Potřebuje komerční banka Vaše úspory k tomu, aby je mohla půjčit někomu jinému? A měla by Vám za Vaše volné peněžní prostředky platit třeba 3% úrok? Odpověď je jednoduchá: NE! Když komerční banka potřebuje peníze, může si je půjčit "zdarma" od ECB.

Komu půjčují komerční banky?

Druhá zásadní mýlka je v tom, co je úlohou běžné komerční banky? Obecně se má za to, že banka půjčuje peníze lidem (spotřební úvěry) a firmám financuje zajímavé obchodní příležitosti (investiční půjčky na stavba továrny, nákup zboží, surovin atp.)

Když se však podíváte na účetnictví běžné banky, zjistíte že struktura financování, kterou poskytuje zákazníkům, je velmi odlišná od této představy. Níže graf ze Spojeného království (bohužel obdobná data z ČR mi nejsou dostupná, ale předpokládám, že v principu nebudou příliš odlišná). Půjčky na spotřebitelské úvěry 7% a na firemní podnikání pouze 14%, celkem tedy 21%. Drtivou většinou 79% tvoří hypotéky a půjčky na komerční nemovitosti.

Adair Turner: Between Debt and the Devil: Money, Credit, and Fixing Global Finance

Přihořívá, přihořívá, hoří

Možná už to začíná být jasné. Ano, centrální banka by chtěla podpořit inflaci, tu inflaci, která se počítá podle "koláče" spotřebního koše (výše). Centrální banka by tedy chtěla, aby běžné komerční banky poskytovaly finance především na pračky, ledničky, automobily, vzdělání a hlavně firemní investice. Jenže realita je taková, že drtivá většina bankovních půjček jde na nákup nemovitostí (79%). Jenže nemovitosti jsou ve spotřebním koši zastoupeny výrazně méně (26% - bydlení, energie, voda, paliva).

Z toho samozřejmě plyne, že celý "přenosový" mechanismus, díky němuž by inflace měla vznikat, je velmi špatně nastaven. Peníze, které by měly směřovat do rozvoje podnikání a na běžnou spotřebu, místo toho putují na nákup nemovitostí, díky čemuž se vytváří bublina v této části trhu. Inflace tedy vzniká, ale ve vetší části mimo spotřební koš (nemovitosti, akcie, umění, ...).

Inflace, co jí může způsobit?

Lidé se mylně domnívají, že "tištění peněz" centrální bankou samo o sobě způsobuje inflaci. To je však omyl. Tištění peněz je pouze předpokladem pro vznik inflace, ale samo o sobě inflaci nezpůsobuje.

Představte si, že dostanete 100 000,- Kč jako dárek. Pokud si obratem půjdete koupit nějaký výrobek nebo službu, která je součástí spotřebního koše, tak Vašich 100 000,- Kč skutečně přispěje k inflaci a zvýší celkovou cenovou hladinu, byť v celé ekonomice samozřejmě zanedbatelně. Pokud však těchto 100 000,- Kč použijete na splátku dřívější půjčky, nebo pokud tyto peníze uložíte na spořící účet, nebo dáte doma pod matraci, pak se žádná inflace nekoná. Inflaci způsobují pouze peníze, které kupují zboží nebo služby. 10,- Kč má úplně stejný efekt jako 100 000 000,- Kč; tedy nemá na inflaci žádný vliv, pokud "leží ladem".

A stejně tak 10 000,- Kč, které každý den změní držitele (... v pondělí je utratí pan Vopička ve zlatnictví, v úterý je zlatník přinese stolaři Dubovi a zaplatí nábytek, ve středu je stolař Dub vytáhne z kapsy v obchodě elektronikou a koupí nový mobil ...), má úplně stejný inflační potenciál jako 70 000,- Kč, které změní majitele pouze jednou v týdnu. Inflace tedy může vzniknout i při malém objemu peněz v ekonomice, pokud se tyto peníze začnou velmi rychle pohybovat a "nahánět" zboží a služby.

ČR

Pro zajímavost na závěr dodávám, že inflace v ČR rozhodně není "mrtvá". Naopak, je nyní na horní hraně tolerančního pásma 3%, což vybízí k úvahám, zda bude ČNB rozhodnější. Zvyšování úrokových sazeb jistě ocení všichni, kdo chtějí spořit a vidět kladné úroky na účtu, zarmouceni naopak budou ti, kdo splácí hypotéky bez dlouhodobé fixace.

Seriál článků #inflace #deflace

- Inflace v roce 2020 – co by Karel Čapek asi řekl centrálním bankéřům v roce 2020?

- Inflace v roce 2020 – může inflace nepříjemně překvapit Čechy i světovou ekonomiku?

- Inflace a spotřební koš - Proč centrální banky selhávají v podpoře inflace?

- Inflace – Co to je? Inflace od A do Z!

- Inflace a deflace – Definice, příčiny a důsledky