o mně / blog / poezie / obrazy / životopis / weby / senát / kontakt

Kaleidoskop 2017/18

Realitní bublina v přímém přenosu – grafy, které by měly kupující varovat před realitní bublinou

V článku o realitních bublinách jsem se snažil vysvětlit základní principy, díky kterým se na trhu opětovně vytváří vysoké "nadhodnocené" ceny nemovitostí, které posléze opět klesají. Nyní je potřeba podívat se na skutečná data, která poskytují dostupné statistiky. Pokusím se okomentovat věrohodné zdroje tak, abyste měli možnost udělat si vlastní názor, zda se za čísly opravdu skrývá realitní bublina či nikoliv.

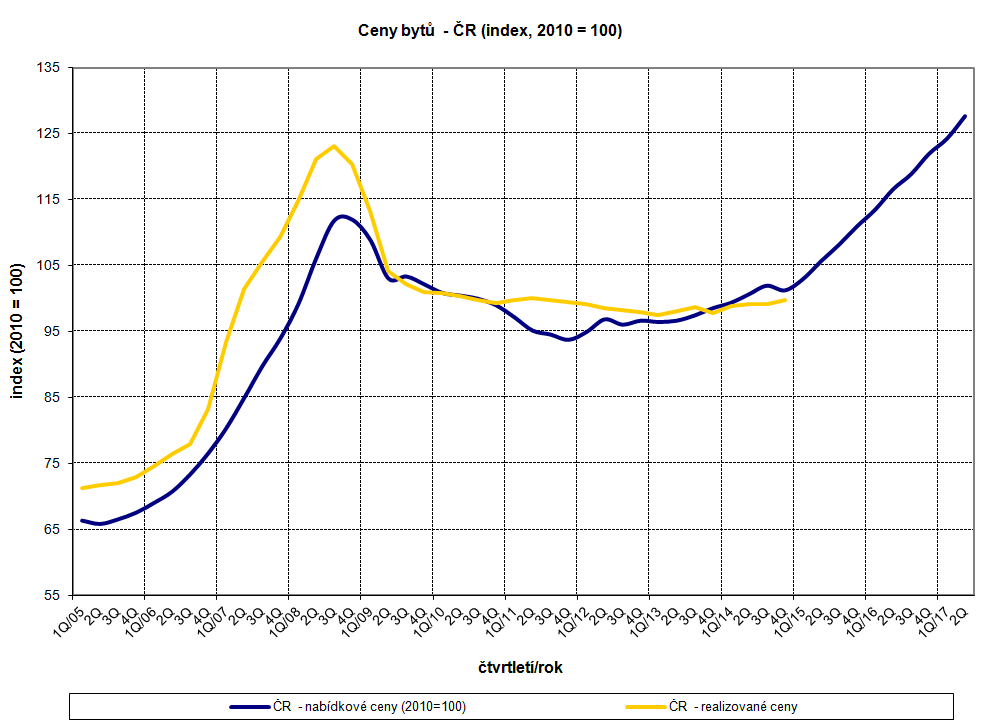

Ceny bytů ČR 2005–2017

Zdroj: ČSÚ

Ceny bytů v poslední době rostou doslova raketovým tempem! O tom není bezesporu pochyb. Jaké jsou k tomu ale důvody?

Počet obyvatel ČR - přírůstek a úbytek 2002–2016

Zdroj: ČSÚ

Většina laiků má za to, že ceny nemovitostí rostou proto, že obyvatel v zemi přibývá a že noví lidé nemají kde bydlet. Pokud se podíváte na statistiku přírůstku obyvatel v České republice zemi, zjistíte, že od roku 2007 k žádnému zvláštnímu nárůstu obyvatel nedochází. Ještě patrnější to bude v následujícím grafu.

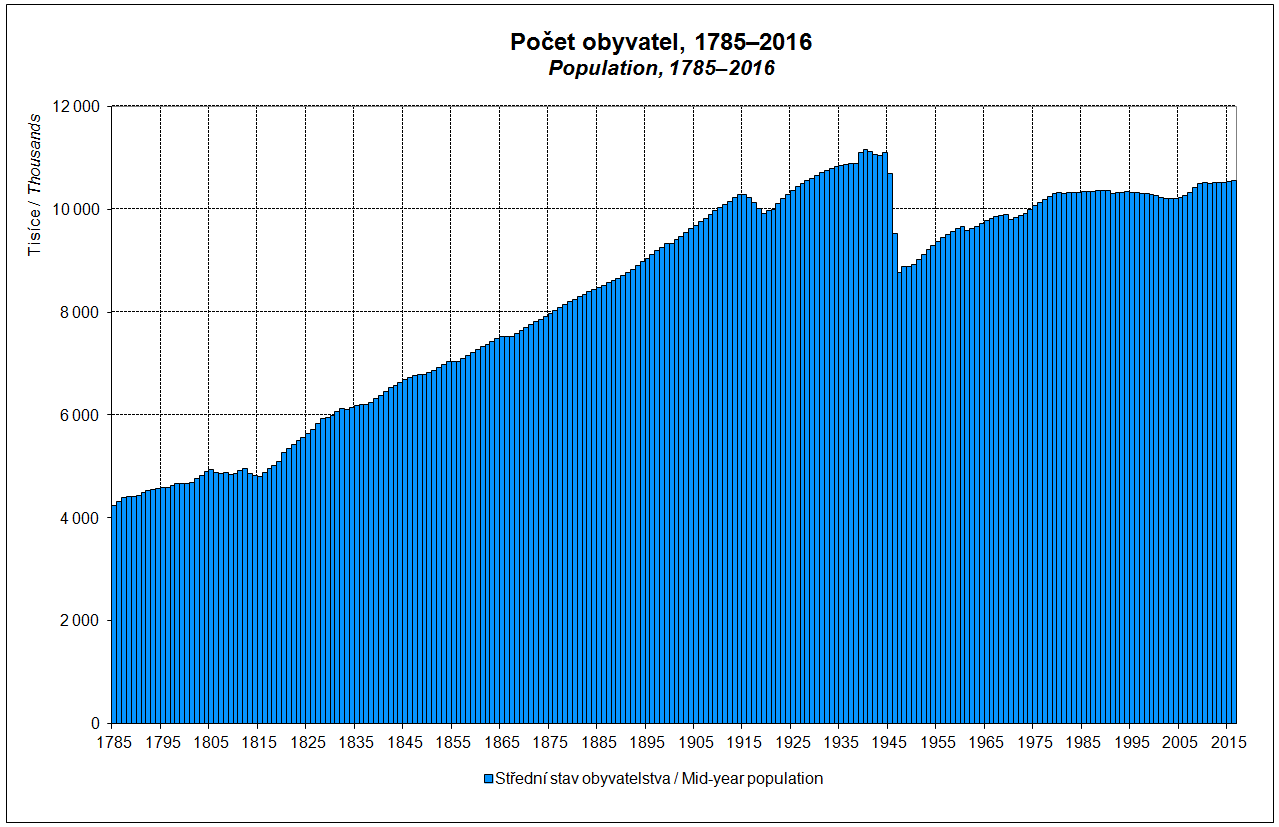

Počet obyvatel ČR - dlouhodobý trend 1785–2016

Zdroj: ČSÚ

Zde vidíte dlouhodobý trend počtu obyvatel. Je zde patrný větší úbytek po II. světové válce, avšak v posledních desetiletích se drží počet obyvatel ČR zhruba na úrovni 10 milionů zcela stabilně bez větších výkyvů. Nabízí se tedy zásadní otázka: Kde jsou všichni ti lidé, kteří potřebují nové bydlení a jsou ochotni se kvůli němu zadlužit? Rozhodně nejsou v evidenci Českého statistického úřadu, přesněji řečeno – patrně žádní takoví ve skutečnosti neexistují.

Pokud by na grafu byl vidět znatelný nárůst počtu obyvatel, měly by i vyšší ceny realit jednoznačně své opodstatnění, jednoduše z toho důvodu, že lidé chtějí bydlet a trh jim v danou chvíli nenabízí dostatek možností tuto potřebu uspokojit.

Tím se postupně dostáváme k dalším důvodům, které by mohly být skryty za nárůstem cen a realitní bublinu tak zcela vyloučit.

Průměrná hrubá měsíční mzda od roku 2009–2017

Zdroj: ČSÚ

Když ceny nemovitostí rostou, může být přirozeným důvodem jednoduše to, že lidé mají více peněz, a jsou tak schopni ze svého rozpočtu více na bydlení věnovat. Pokud se však podíváte na graf průměrné měsíční mzdy od roku 2009, je více než zřejmé, že zde žádný strmý meziroční nárůst není, zatímco v cenách nemovitostí ano.

Opět tedy jedno smutné plus pro realitní bublinu. Pojďme se ale ještě podívat na to, co dělá stavební trh.

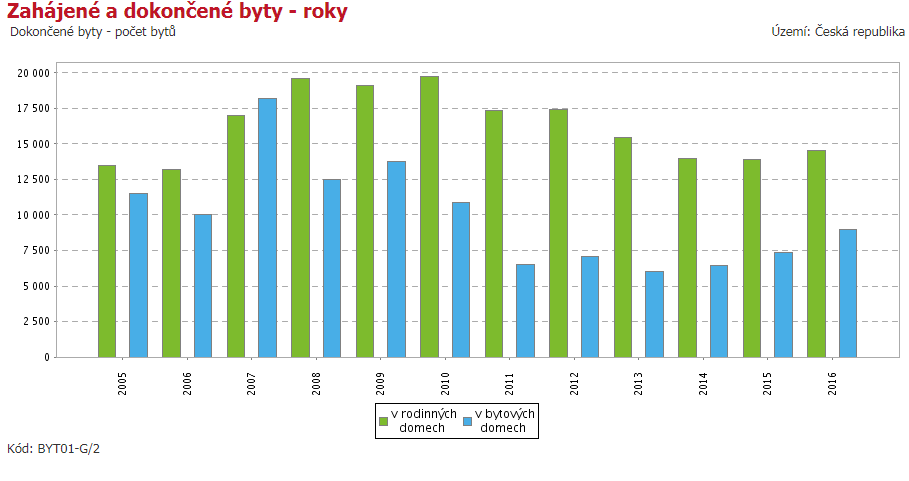

Dokončené byty 2005–2016

Zdroj: ČSÚ

Důvtipného člověka jistě napadne i toto vysvětlení: Co když lidí není více, možná nedostávají ani více peněz za odvedenou práci, ale co když rostou jejich nároky? Co když běžný člověk, kterému dříve stačil jeden pokoj, chce nyní spíše dva, případně dům se zahradou, nebo alespoň bydlení v novém domě?

Jenže při pohledu na graf dokončených bytů v posledních letech je zřejmé, že se nestaví odpovídajícím rostoucím tempem. Jak je to ale možné? Reality jdou přece nahoru? Proč tedy firmy nestaví více? Počkejte, co když ještě developeři a stavební firmy nestihli zareagovat na zvýšenou poptávku? Odpověď je níže.

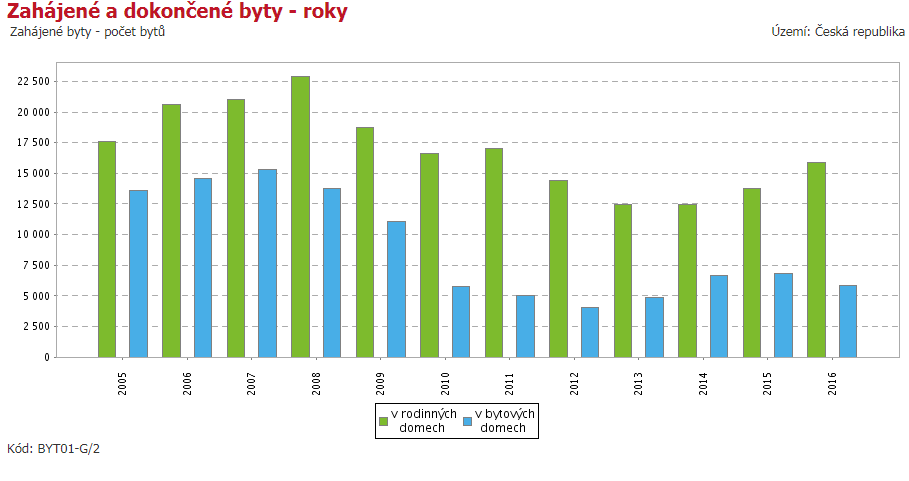

Zahájené byty 2005–2016

Zdroj: ČSÚ

Stačí si prohlédnout další graf, který ukazuje vydaná stavební povolení, resp. zahájenou výstavbu. Je vidět, že ani tady se realitní "boom" nekoná. Firmy ani jednotliví lidé jednoduše nezahájili žádnou masivní výstavbu. O nové bydlení jako by nebyl zájem – zelené ani modré sloupečky nevypadají jako schodiště do realitního nebe.

Objem poskytnutých hypotečních úvěrů 2005 – 2017

Zdroj: kurzy.cz

Ovšem, stačí se podívat na objem poskytnutých hypotečních úvěrů a člověk musí s údivem zvednout obočí. Minulý rok si lidé na bydlení půjčili téměř 35 miliard korun, což je více jak dvojnásobek proti roku 2007, po němž následoval mírný propad v půjčkách i cenách bytů.

Na co si tedy lidé ty peníze půjčují, když se více nestaví ... že by přece jen ta bublina?

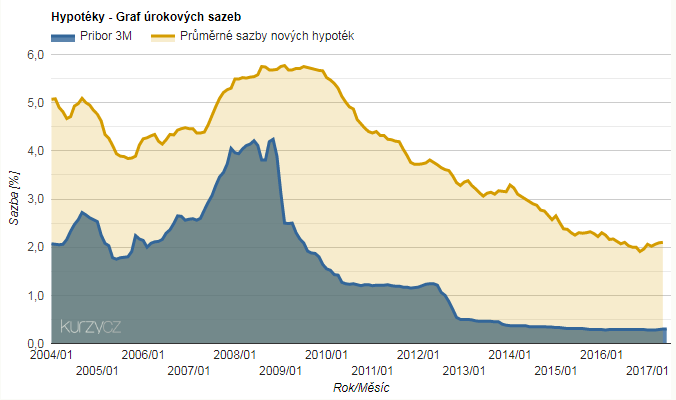

Úrokové sazby 2005 – 2017

Zdroj: kurzy.cz

Vysvětlení je nasnadě, lidé se zadlužují stále rychlejším tempem, protože úvěry jsou neustále dostupnější. Úrokové sazby postupně v minulých letech klesaly a přímo úměrně k nim rostlo i zadlužení. Málokdo si bohužel připouští, že za pět let, až skončí většině dlužníků fixace nízkých úrokových sazeb, by mohly úroky vyskočit "nesnesitelně" vysoko ... a když ne za pět, tak za deset, patnáct nebo dvacet let? ... do konce obvyklých třiceti let splácení zbývá ještě hodně času.

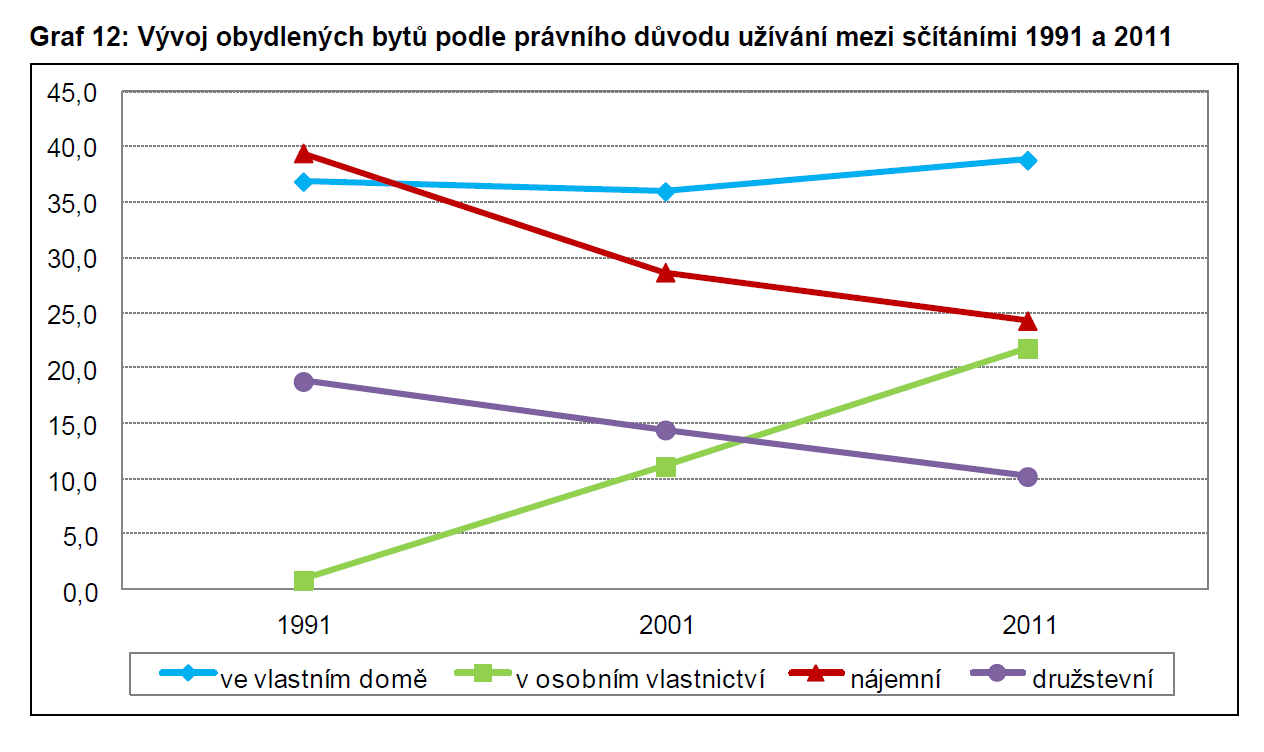

Vývoj obydlených bytů podle právního důvodu užívání mezi sčítáními 1991 a 2011

Zdroj: ČSÚ

Malá odbočka k motivaci: Při pohledu na trendy ve způsobu užívání nemovitostí dává zelená linka jasně najevo, že lidé dlouhodobě preferují osobní vlastnictví, zatímco nájem a družstva jsou na ústupu (červená, fialová). Zvláštní ale je, že tuto potřebu neuspokojují převážně v nové výstavbě, jak je patrné na statistikách výše.

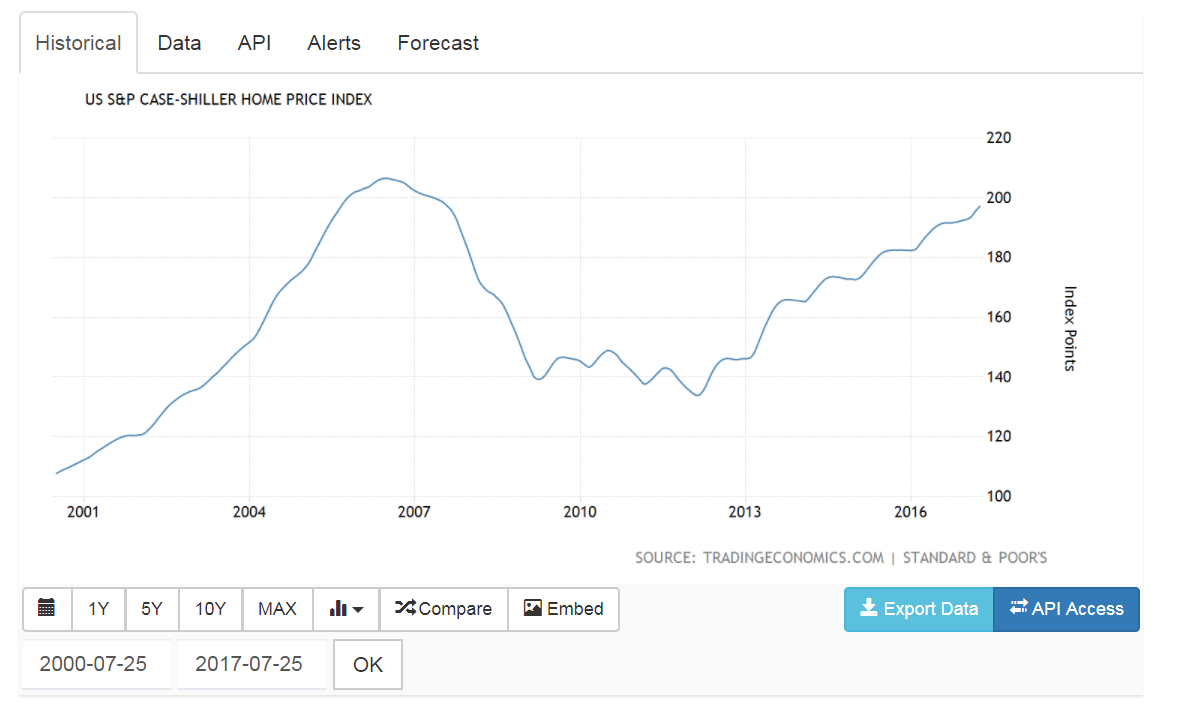

Vývoj cen nemovitostí na americkém trhu 2000 - 2017

Mnohdy není nic užitečnějšího, než se podívat, jak to chodí "u sousedů" a poučit se z chyb druhých. Poslední velká realitní bublina, která stojí jistě za pozornost, praskla před deseti lety v USA (na grafu je patrný velký propad po roce 2007). Průměrné ceny nemovitostí se snížily téměř o polovinu. Co tomu však předcházelo?

Zdroj: tradingeconomics.com

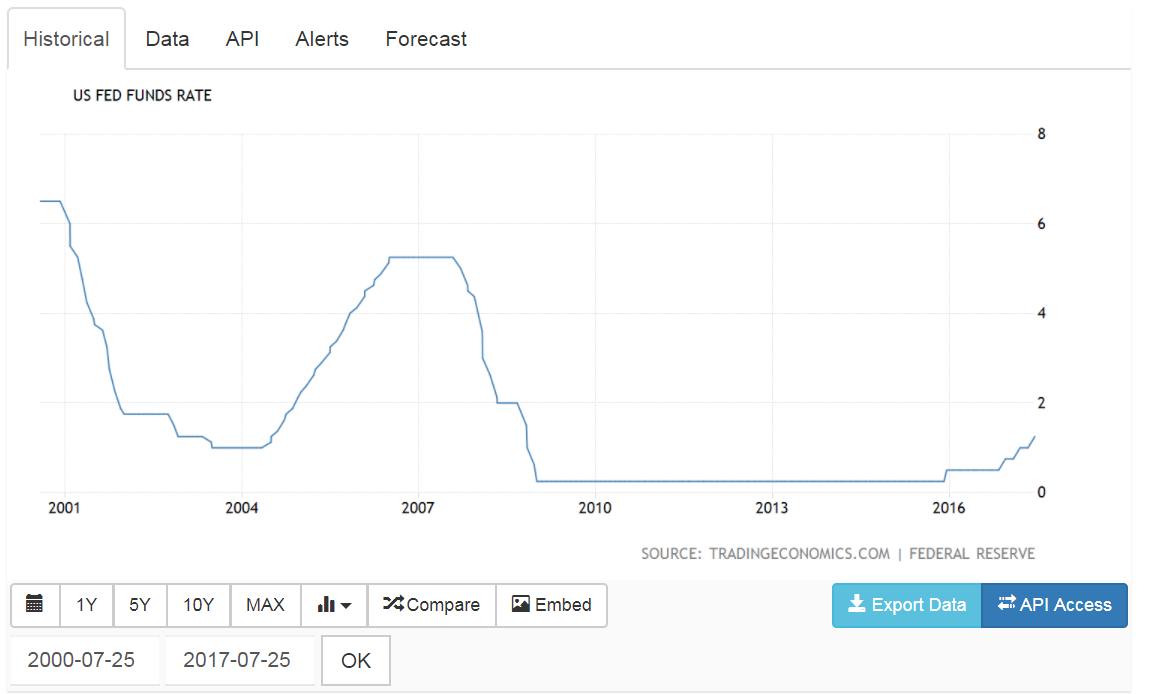

Úrokové sazby americké centrální banky FED 2000 - 2017

Zdroj: tradingeconomics.com

Americká centrální banka FED snížila po roce 2001 úrokové sazby, takže hypotéky se staly pro všechny dostupnější. Když si však centrální bankéři nežádoucího trendu všimli, zkusili zatáhnout "ruční brzdu" v podobě zvýšení úrokových sazeb od roku 2004 – jednoduše proto, aby učinili hypotéky opět méně atraktivními a aby lidé s půjčováním tolik "nebláznili" – jenže, bylo již pozdě. U hypoték, které si lidé zatím vzali na svá bedra, v tu chvíli stouply úroky a ukázalo se, že očekávání byla přehnaná ("Džordži, on ten náš dům asi nemá takovou cenu, jak jsme si mysleli") a ceny nemovitostí spadly – bublina praskla!

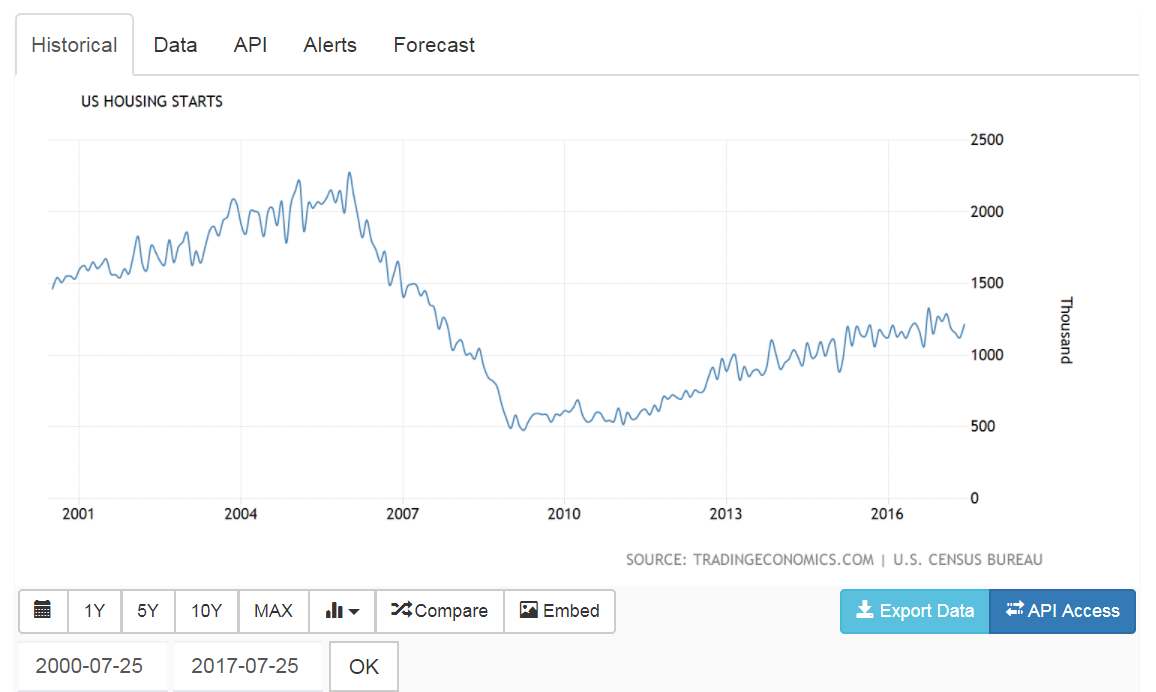

Zahájená výstavba v USA 2000 - 2017

Zdroj: tradingeconomics.com

Pro ilustraci je dobré podívat se i na novou výstavbu v USA, která ve stejných letech, tedy před prasknutím realitní bubliny, rovněž nerostla stejným tempem jako ceny bytů (srovnejte zahájenou výstavbu s grafem "Vývoj cen nemovitostí na americkém trhu 2000 - 2017"). Ostatně, tak jako se tomu nyní děje u nás, kdy ceny bytů i zadlužení stoupají meziročně i ve dvouciferných číslech. Myslíte, že je náhoda?

Závěr

Podle mého skromného názoru všechny výše uvedené statistické informace svědčí jednoznačně o tom, že lidé mají přehnaně velkou důvěru v rostoucí ceny nemovitostí. Jsou ochotní podstupovat riziko dlouholetého zadlužení, protože věří, že budou mít v budoucnu vždy na splácení (případně, že jim splátku uhradí nájemce nemovitosti, pokud kupovali byt či dům jako čistou investici bez záměru v ní bydlet) a že jejich nemovitost nebude již nikdy levnější.

Co však dodat? Jak tomu ve skutečnosti je, se dozvíme zhruba do pěti let, kdy skončí fixace hypoték v hodnotě mnoha miliard korun, které byly v předchozích letech bankami rozpůjčovány. Ovšem, jak je opět patrné ze statistik, jedná se o peníze, jež byly použity převážně na "přetahování se" o stávající nemovitosti, nikoli výstavbu nových podle hesla: kdo mi dá vyšší nabídku, ten vyhrává.

Zdá se, že lidé rádi licitují cenu stávajících nemovitostí, takže ta stále roste. Ale až je tato "hra" přestane bavit, protože zjistí, že nevytvořili vlastně žádnou skutečnou přidanou hodnotu (nový postavený dům atp.) ale jen "vyšroubovali cenu moc vysoko", uvidíme, co se začne dít.

Popravdě, obávám se však, že mimo několika velmi chytrých spekulantů z toho nikdo radost mít nebude. Mnozí si jistě již nyní mnou ruce při pohledu na statistiky a těší se na budoucí propad cen, kdy levně nakoupí to, co za pár let zase se ziskem prodají.

"Konzervace" realitní bubliny

Abych nezapomněl, ještě existuje jedna možnost, která by prasknutí realitní bubliny oddálila případně zcela zamezila. ČNB by mohla držet úrokové sazby nízko, avšak zároveň by nastavila podmínky pro nové půjčky tak, aby byly nedosažitelné pro většinu lidí (půjčujeme jen 1/2 částky nemovitosti, nikoli 90% jako doposud, atp.). I stát by mohl začít extrémně danit zisk z pronájmu a vzít tak vítr z plachet alespoň některým spekulantům. Výsledek by byl, že ti, co si již hypotéku na vlastní bydlení pořídili, by neměli problém se splácením, ale nové hypotéky by byly dostupné už jen pro hodně majetné. Jak udržitelný by tento scénář byl dlouhodobě je ale velkou otázkou.

Seriál článků #nemovitosti

- Ceny bytů v roce 2021 - nakupujte rychle, než to znárodní!

- Ceny nemovitostí 2020 a koronavir COVID-19

- Ceny nemovitostí 2019/2020

- Bubliny a finanční rizika

- Grafy, které by měly varovat před realitní bublinou

- Výhody a nevýhody vlastního bydlení

- Jak vznikají realitní bubliny?